АНАЛІТИЧНЕ ЗАБЕЗПЕЧЕННЯ УПРАВЛІННЯ ЕФЕКТИВНІСТЮ ІТ-ПІДПРИЄМСТВ

Спеціальність: 076 «Підприємництво, торгівля та біржова діяльність»

Галузь знань: 07 «Управління та адміністрування»

Автор: Огренич Дмитро Федорович

Науковий керівник: Літвінов Олександр Сергійович, доктор економічних наук, професор

Об’єкт дослідження – процес формування та забезпечення ефективності діяльності ІТ-підприємств в умовах цифрової економіки.

Предмет дослідження – сукупність теоретичних, методичних і прикладних засад управління ефективністю діяльності ІТ-підприємств.

Мета дослідження полягає у розвитку теоретико-методичних засад та розроблення аналітичного забезпечення управління ефективністю діяльності ІТ-підприємств.

Завдання дослідження:

- дослідити економічну сутність та значення ресурсів і капіталу ІТ-підприємств як теоретичного базису для оцінювання їхньої діяльності;

- проаналізувати існуючі науково-методичні підходи до формування системи показників економічного ефекту та використаних ресурсів суб'єктів господарювання;

- обґрунтувати та систематизувати частні та комплексні показники ефективності діяльності підприємства ІТ-сфери;

- визначити особливості управління ефективністю ІТ-підприємств на основі інструментарію аналізу змінних витрат і маржинального прибутку;

- розробити методичні засади факторного аналізу маржинальності діяльності ІТ-компаній;

- сформувати аналітичне забезпечення для ідентифікації та виявлення впливу нефінансових чинників на ефективність функціонування ІТ-підприємств;

- здійснити комплексний аналіз результатів та тенденцій розвитку вітчизняних ІТ-підприємств;

- провести практичний аналіз ключових факторів підвищення маржинальності діяльності досліджуваних ІТ-підприємств на основі розробленого аналітичного забезпечення;

- провести інтегральне оцінювання та розробити науково-практичні рекомендації щодо підвищення загальної ефективності діяльності ІТ-підприємств.

За рейтингом інноваційності від Всесвітньої організації інтелектуальної власності (WIPO), ІТ-сфера є рушієм інноваційного розвитку країни.

| Індикатор (GII 2025) | Місце |

|---|---|

| Корисні моделі за походженням на млрд дол. ВВП | 1 |

| Жінки з вищою освітою у структурі зайнятості, % | 4 |

| Експорт ІКТ-послуг у загальному обсязі торгівлі, % | 5 |

| Державні онлайн-послуги | 5 |

| Промислові зразки за походженням на млрд дол. ВВП | 16 |

| Державне фінансування на учня середньої школи | 16 |

| Витрати на освіту, % ВВП | 18 |

| Створення мобільних застосунків на млрд дол. ВВП | 18 |

| Торгові марки за походженням на млрд дол. ВВП | 22 |

| Витрати на програмне забезпечення, % ВВП | 25 |

| Індикатор (GII 2025) | Місце |

|---|---|

| Зростання продуктивності праці, % | 130 |

| Валове нагромадження капіталу, % ВВП | 126 |

| Операційна стабільність для бізнесу | 126 |

| Молодіжний демографічний дивіденд, % | 125 |

| ВВП на одиницю використаної енергії | 116 |

| Взаємодія університетів із галуззю та міжнародне партнерство | 94 |

| Ринкова капіталізація, % ВВП | 79 |

| Кредити від мікрофінансових організацій, % ВВП | 59 |

| Оцінка компаній-«єдинорогів», % ВВП | 53 |

| Топ-3 глобальні інвестори у НДДКР, млн дол. | 44 |

Економічна категорія, що відображає ступінь раціональності формування, використання та відтворення матеріальних, фінансових, людських та інтелектуальних ресурсів підприємства з метою досягнення фінансових й ринкових результатів.

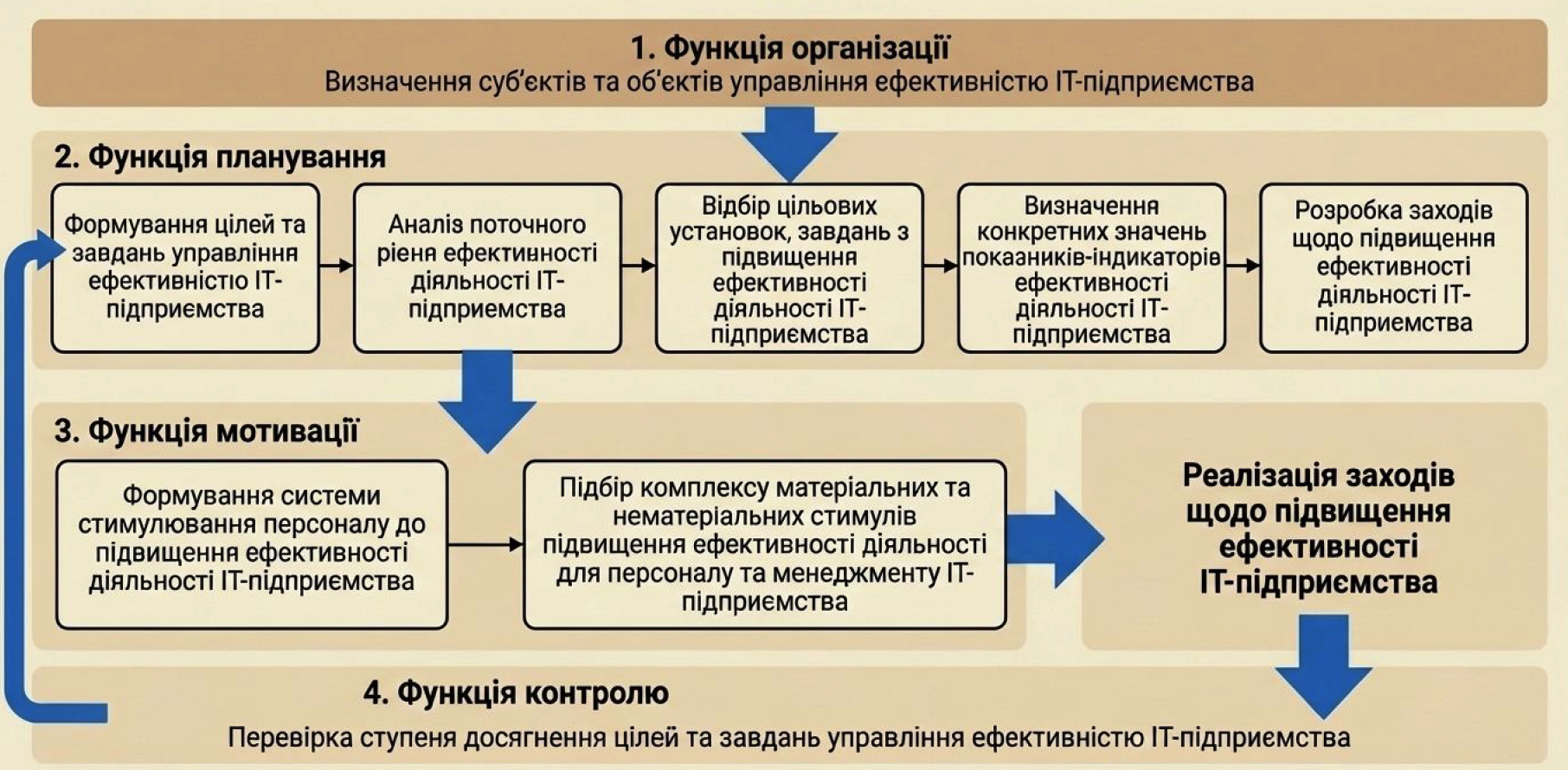

Безперервний циклічний вплив суб'єктів менеджменту всіх рівнів на систему використання ресурсів (капіталу) ІТ-підприємства шляхом реалізації функцій планування, організації, мотивації та контролю для досягнення цільових значень комплексних показників-індикаторів ефективності діяльності.

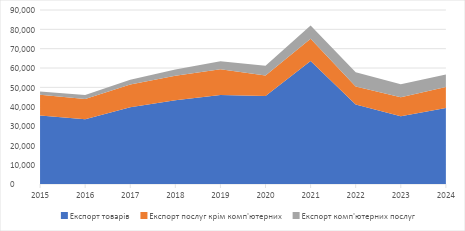

Обґрунтовано стратегічну роль ІТ-галузі як ключового драйвера цифровізації та економіки. Попри воєнні дії, Україна утримує лідерські глобальні позиції за індикаторами «частка ІТ-послуг у загальному експорті» та «частка витрат на програмне забезпечення у ВВП». Сформульовано авторське визначення ІТ-підприємства (Digital Business) як гнучкого суб'єкта господарювання (юридичних осіб та ФОП), що спеціалізується на створенні програмних продуктів та наданні ІТ-послуг. Доведено методологічну помилковість ототожнення ресурсів і капіталу високотехнологічних компаній. Визначено, що ресурси є статичною категорією потенційних можливостей (персонал на bench-time, сервери, вільні кошти), тоді як капітал – це динамічна система економічних відносин, що виникає в процесі безперервного кругообігу та споживання цих ресурсів для самозростання вартості. Запропоновано авторський аналітичний інструментарій для вимірювання дієвості відтворювальних процесів у формі коефіцієнта ефективності відтворення ресурсів (потенціалу) у капітал ІТ-підприємства. Інтеграція динамічних моделей оцінювання дозволяє менеджменту контролювати ефект прос'юмеризму, коли знання під час використання самозростають, підвищуючи ринкову вартість компанії.

аналітичний інструментарій оцінювання відтворювальних процесів ІТ-підприємств шляхом розроблення коефіцієнта ефективності відтворення ресурсів у капітал, який, на відміну від існуючих показників ефективності, відображає ступінь трансформації сформованого ресурсного потенціалу у капіталізовану вартість бізнесу через поєднання витратного підходу до оцінювання ресурсів та дохідного підходу до оцінювання капіталу, що дозволяє враховувати ефект самозростання знань у процесі використання цифрових продуктів (прос'юмеризм) та оцінювати його вплив на довгострокове зростання ринкової вартості ІТ-підприємств;

Співвідношення між обсягом ресурсів підприємства та його капіталом є показником ефективності відтворення ресурсів за критерієм перетворення потенціальної корисності на реальну.

- Kеп – коефіцієнт ефективності відтворення ресурсів (потенціалу) у капітал;

- К – обсяг капіталу ІТ-підприємства;

- Р – обсяг ресурсів ІТ-підприємства.

Економічний зміст: Характеристика співвідношення обсягу відтворювальних ресурсів (спожитих і відновлених) до обсягу сформованих ресурсів (закуплених, найнятих).

Область значень (за умови тотожних методів оцінювання):

- Kеп = 0 : Жодна одиниця ресурсу не була спожита (повна відсутність капіталу).

- Kеп = 1 : Усі 100% сформованих ресурсів були спожиті і відтворені, довевши свою корисність.

Для коректного розрахунку коефіцієнта (щоб він випадково не перевищив 1) необхідно використовувати тотожні методи оцінювання як для ресурсів, так і для капіталу (наприклад, тільки витратний або тільки дохідний підхід).

Ефективність діяльності ІТ-підприємств доцільно визначати як співвідношення отриманих результатів і використаних ресурсів або витрат, причому показники ефекту та ресурсів мають бути взаємопов’язаними. Такий підхід дозволяє об’єктивно оцінювати рівень раціональності використання капіталу та витрат компанії. Для ІТ-компаній традиційних фінансових показників недостатньо, оскільки їхня діяльність значною мірою базується на інтелектуальному капіталі, інноваційності, клієнтській лояльності та ринковій капіталізації. Тому система оцінювання ефективності повинна включати як фінансові, так і нефінансові результати діяльності. У дослідженні сформовано комплексну систему показників результатів діяльності ІТ-підприємств, яка охоплює чотири ключові групи: доходи, прибутки, клієнтські та ринкові результати, а також інноваційність, якість і надійність. Це дозволяє всебічно оцінювати ефективність функціонування ІТ-бізнесу. Визначено та систематизовано основні групи ресурсів і витрат ІТ-підприємств – матеріально-технічні, матеріально-сировинні, трудові, нематеріальні та фінансові. Особливу увагу приділено нематеріальним ресурсам та інтелектуальному капіталу, які є ключовими чинниками конкурентоспроможності та довгострокового розвитку ІТ-компаній.

теоретико-методичний підхід до оцінювання ефективності діяльності ІТ-підприємств, який, на відміну від існуючих, базується на принципі співставлення лише логічно взаємопов’язаних показників результатів і ресурсів (витрат), враховує специфіку ІТ-бізнесу через включення до результатів не лише доходу і прибутку, але й конкурентоспроможності й інноваційності підприємства, відображає ефективність всіх видів ресурсів та капіталу підприємства, що дає змогу більш коректно визначати ступінь результативності діяльності ІТ-підприємств;

- Доходи

- Прибутки

- Клієнтські та ринкові результати

- Інноваційність та якість

діяльності

- Матеріально-технічні

- Матеріально-сировинні

- Трудові

- Нематеріальні

- Фінансові

Головний принцип оцінювання: Співставлення лише логічно взаємопов'язаних показників результатів та відповідних їм ресурсів.

ІТ-сфера потребує всебічного оцінювання для швидкої адаптації та оцінки R&D. Традиційні активи відходять на другий план, а ключовими стають інтелектуальний та людський капітал. Сформовано 96 показників у матрицю "Ефект-Ресурси".

| Вид ефекту | Вид ресурсу | Ресурсні показники | Витратні показники | ||

|---|---|---|---|---|---|

| Прямі (Віддача) | Зворотні (Ємність) | Прямі (Доходність / Рентабельність) | Зворотні (Частка) | ||

| Доходності | Матеріально-сировинні | Матеріаловіддача | Матеріалоємність продукції | Доходність матеріальних витрат | Частка матеріальних витрат |

| Матеріально-технічні | Фондовіддача | Фондоємність продукції | Доходність амортизації ОсЗ | Частка амортизації ОсЗ | |

| Нематеріальні | Нематеріаловіддача | Нематеріалоємність продукції | Доходність амортизації НМР | Частка амортизації НМР | |

| Трудові | Виробіток | Трудоємність продукції | Зарплатовіддача | Зарплатоємність | |

| Фінансові | Віддача оборотного капіталу | Капіталоємність продукції за оборотним капіталом | Доходність відсотків та виплат за користування капіталом | Частка відсотків та виплат за користування капіталом | |

| Комплексні | Капіталовіддача | Капіталоємність продукції | Доходність собівартості | Собівартісна ємність | |

| Прибутковості | Матеріально-сировинні | Рентабельність матеріалів | Матеріалоємність прибутку | Рентабельність матеріальних витрат | Частка матеріальних витрат у прибутку |

| Матеріально-технічні | Рентабельність ОсЗ | Період окупності ОсЗ | Рентабельність амортизації ОсЗ | Частка амортизації ОсЗ у прибутку | |

| Нематеріальні | Рентабельність НМР | Період окупності НМР | Рентабельність амортизації НМР | Частка амортизації НМР у прибутку | |

| Трудові | Рентабельність персоналу | Трудоємність прибутку | Рентабельність витрат на оплату праці | Зарплатоємність прибутку | |

| Фінансові | Рентабельність ОбЗ | Період окупності ОбЗ | Рентабельність відсотків та виплат за користування капіталом | Частка відсотків та виплат за користування капіталом у прибутку | |

| Комплексні | Рентабельність капіталу | Період окупності капіталу | Рентабельність продукції | Витратоємність прибутку | |

| Вид ефекту | Вид ресурсу | Ресурсні показники | Витратні показники | ||

|---|---|---|---|---|---|

| Прямі (Віддача) | Зворотні (Ємність) | Прямі (Віддача / Доходність) | Зворотні (Ємність / Частка) | ||

| Конкурентоспроможності | Матеріально-сировинні | Матеріаловіддача за кон-стю | Матеріаломісткість кон-сті | Віддача матеріальних витрат за кон-стю | Ємність матеріальних витрат за кон-стю |

| Матеріально-технічні | Фондовіддача кон-сті | Фондоємність кон-сті | Амортовіддача ОсЗ за кон-стю | Амортоємність ОсЗ за кон-стю | |

| Нематеріальні | Нематеріаловіддача кон-сті | Нематеріалоємність кон-сті | Амортовіддача НМР за кон-стю | Амортоємність НМР за кон-стю | |

| Трудові | Персоналовіддача кон-сті | Персоналоємність кон-сті | Зарплатовіддача за кон-стю | Зарплатоємність за кон-стю | |

| Фінансові | Віддача оборотного капіталу за кон-стю | Капіталомісткість кон-сті за оборотним капіталом | Віддача відсотків та виплат за користування капіталом за кон-стю | Ємність відсотків та виплат за користування капіталом за кон-стю | |

| Комплексні | Капітовіддача кон-сті | Капіталомісткість кон-сті | Віддача собівартості за кон-стю | Собівартісна ємність кон-сті | |

| Інноваційності | Матеріально-сировинні | Матеріаловіддача за рівнем інн-сті | Матеріаломісткість за рівнем інн-сті | Віддача матеріальних витрат за рівнем інн-сті | Ємність матеріальних витрат за рівнем інн-сті |

| Матеріально-технічні | Фондовіддача за рівнем інн-сті | Фондоємність за рівнем інн-сті | Амортовіддача ОсЗ за рівнем інн-сті | Амортоємність ОсЗ за рівнем інн-сті | |

| Нематеріальні | Нематеріаловіддача за рівнем інн-сті | Нематеріалоємність за рівнем інн-сті | Амортовіддача НМР за рівнем інн-сті | Амортоємність НМР за рівнем інн-сті | |

| Трудові | Персоналовіддача за рівнем інн-сті | Персоналоємність за рівнем інн-сті | Зарплатовіддача за рівнем інн-сті | Зарплатоємність за рівнем інн-сті | |

| Фінансові | Віддача оборотного капіталу за рівнем інн-сті | Капіталомісткість інн-сті за оборотним капіталом | Віддача відсотків та виплат за користування капіталом за рівнем інн-сті | Ємність відсотків та виплат за користування капіталом за рівнем інн-сті | |

| Комплексні | Капіталовіддача за рівнем інн-сті | Капіталоємність за рівнем інн-сті | Віддача собівартості за рівнем інн-сті | Собівартісна ємність за рівнем інн-сті | |

| ΔМП = ΔМПк + ΔМПя | = | [ (Qn1 / Qn0) × Q0 × P1 - Q0 × P0 ] - [ (Qn1 × ЗВ1 - Qn0 × ЗВ0) ] + [ Q1 - (Q0 × Qn1 / Qn0) ] × P1 |

| = | (Qn1 / Qn0) × Q0 × P1 - Q0 × P0 - Qn1 × ЗВ1 + Qn0 × ЗВ0 + Q1 × P1 - (Qn1 / Qn0) × Q0 × P1 | |

| = | (Q1 × P1 - Qn1 × ЗВ1) - (Q0 × P0 - Qn0 × ЗВ0) = МП1 - МП0 |

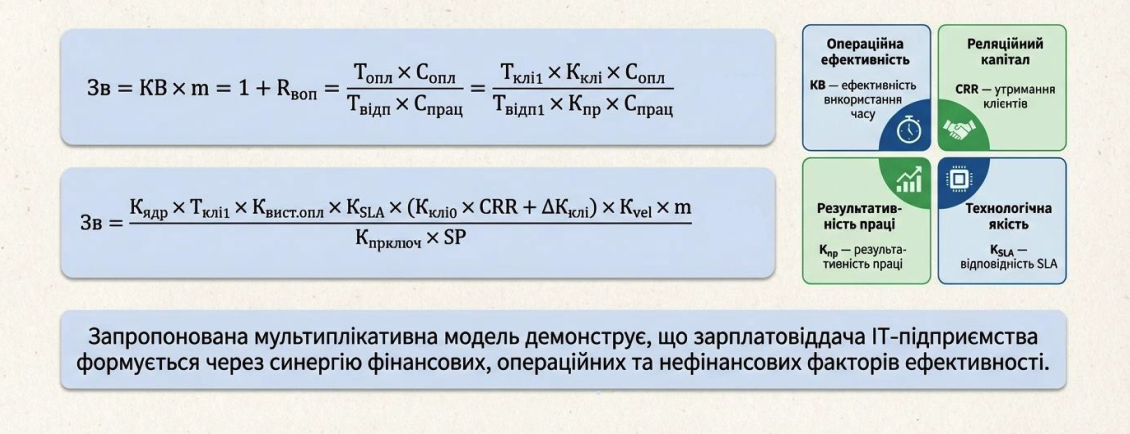

де МР – маржинальна рентабельність персоналу підприємства від одиниці i-го виду продукції;

Д – чистий дохід підприємства;

ЗВi – витрати (змінні) на оплату години праці співробітника і-го рівня кваліфікації;

Qi – обсяг оплачених годин і-го виду (і-го рівня кваліфікації);

Qni – обсяг відпрацьованих години працівниками і-го рівня кваліфікації;

Pi – тарифна вартість одиниці (години) послуги і-го виду (і-го рівня кваліфікації);

Ч – чисельність персоналу;

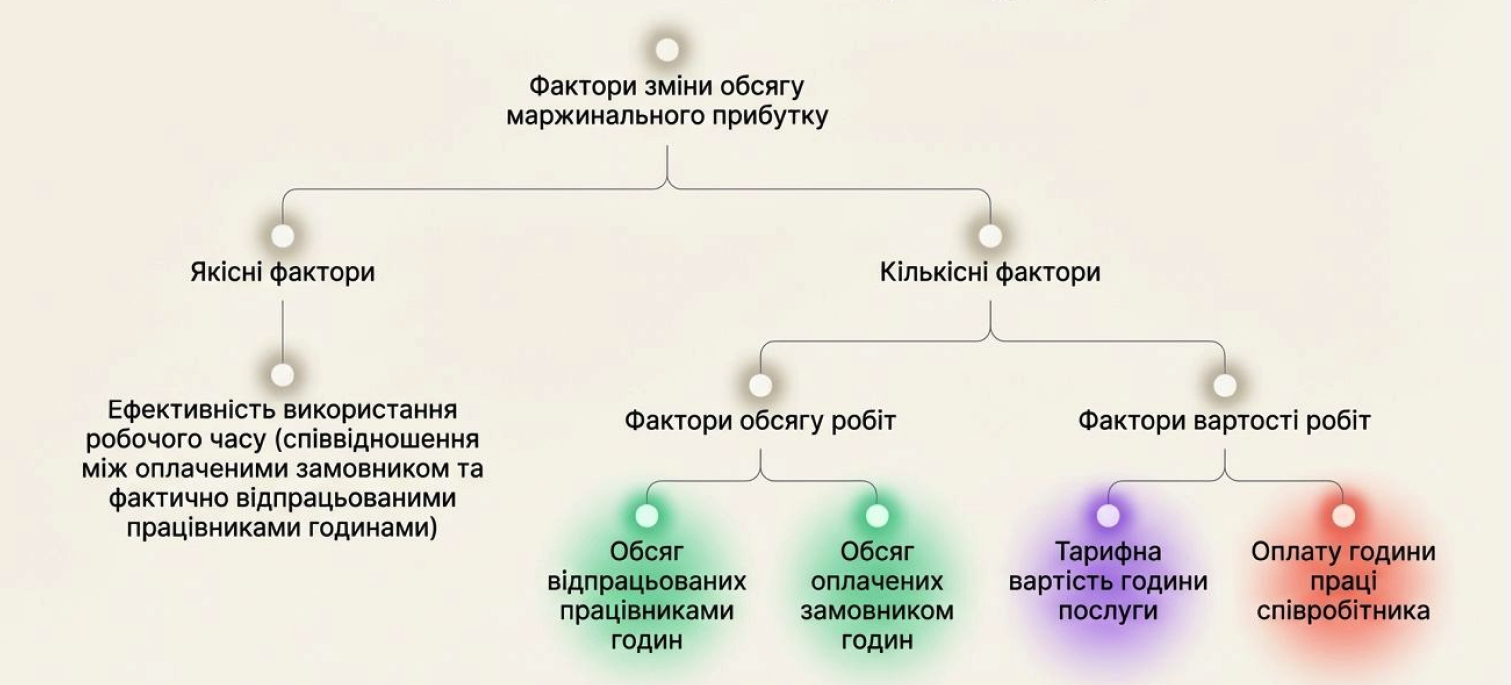

ΔМПк – зміна маржинального прибутку за рахунок кількісних факторів та фактору цін/витрат;

ΔМПя – зміна маржинального прибутку за рахунок фактору ефективності використання робочого часу.

| Показники | 2010 | 2015 | 2020 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Усього за всіма ВЕД: | ||||||

| обсяг реалізованої продукції (товарів, послуг), млрд. грн | 3692,6 | 5716,4 | 11285,6 | 11485,9 | 14052,8 | 16459,4 |

| фінансовий результат, млрд. грн | 58,3 | -340,1 | 303,2 | 46,1 | 853,6 | 1238,2 |

| питома вага підприємств, які отримали збиток, % | 41 | 26,3 | 28,6 | 33,9 | 28,9 | 28,1 |

| рентабельність операційної діяльності, % | 4 | 1 | 6,2 | 3,3 | 8 | 5,7 |

| За ВЕД «Інформація та телекомунікація»: | ||||||

| обсяг реалізованої продукції (товарів, послуг), млрд. грн | 73,02 | 141,48 | 395,42 | 292,11 | 338,00 | 390,59 |

| питома вага підприємств за ВЕД, % | 1,98 | 2,47 | 3,50 | 2,54 | 2,41 | 2,37 |

| фінансовий результат, млрд. грн | 4,1 | -10,2 | 17,0 | 17,4 | 52,6 | 51,1 |

| питома вага підприємств, які отримали збиток, % | 41 | 29 | 28,9 | 35,9 | 31,3 | 31,9 |

| частка фінансових результатів у загальному обсязі, % | 7,03 | 3,00 | 5,61 | 37,74 | 6,16 | 4,13 |

| рентабельність операційної діяльності, % | 7,4 | 0,5 | 14,7 | 12,9 | 15,8 | 15,8 |

| Компанія | Дата заснування | Регіон реєстрації |

|---|---|---|

| ТОВ «ГЛОБАЛЛОДЖИК УКРАЇНА» | 05.07.2006 | м. Київ |

| ТОВ «ЕПАМ ДІДЖИТАЛ» | 12.12.2005 | м. Київ |

| ТОВ «ІНСТИТУТ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ «ІНТЕЛЛІАС» | 03.06.2002 | м. Львів |

| ТОВ «ЛЮКСОФТ СОЛЮШНС» | 11.01.2006 | м. Київ |

| ТОВ «МАКПАУ» | 06.09.2010 | м. Київ |

| ТОВ «ПЛЕЙТИКА УКРАЇНА» | 17.02.2014 | м. Київ |

| ТОВ «СОФТСЕРВ ДІДЖІТАЛ» | 10.04.2019 | м. Львів |

| ТОВ «ТІЄТОЕВРІ КРІЕЙТ УКРАЇНА» | 29.12.2016 | м. Київ |

| ТОВ «УКРАЇНСЬКІ ІНФОРМАЦІЙНІ ТЕХНОЛОГІЇ» | 17.05.2001 | м. Київ |

| ТОВ «ФІНТЕХ БЕНД» | 02.11.2017 | м. Дніпро |

| ТОВ «Інфотехносервіс» | 05.09.2006 | м. Одеса |

| Показники | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Абсолютна зміна | Відносна зміна |

|---|---|---|---|---|---|---|---|---|---|

| Чистий дохід, млн.грн | 18705 | 23233 | 32946 | 45747 | 41451 | 38885 | 35202 | 16497 | 88,2 |

| Частка ринку, % | д/в | д/в | 29,75 | 35,40 | 28,36 | 23,05 | 19,29 | -10,46 | - |

| Чистий дохід в млн. у.о. | 723,6 | 861,8 | 1207,3 | 1414,6 | 1133,5 | 964,2 | 782,3 | 58,7 | 8,1 |

| Собівартість реалізованої продукції (товарів, робіт, послуг), млн.грн | 15767 | 19419 | 26708 | 37917 | 32317 | 32277 | 29259 | 13492 | 85,6 |

| Валовий прибуток, млн. грн | 2937,7 | 3813,7 | 6238,1 | 7830,7 | 9134,3 | 6608,2 | 5942,6 | 3004,9 | 102,3 |

| Фінансовий результат від операційної діяльності, млн. грн | 1432,1 | 3014,3 | 4812,1 | 8123,1 | 7411,5 | 5105,8 | 3575,9 | 2144 | 149,7 |

| Фінансовий результат від операційної діяльності, млн. дол. | 55,44 | 111,87 | 183,32 | 262,30 | 212,80 | 134,71 | 86,38 | 30,9 | 55,8 |

| Маржинальний прибуток, млн. грн | 8670 | 11884 | 18806 | 24278 | 20460 | 15786 | 12446 | 3776 | 43,6 |

| Усього активів, млн. грн | 8584 | 11119 | 13541 | 18754 | 22945 | 28864 | 31794 | 23210 | 270,4 |

| Власний капітал, млн. грн | 5405 | 5956 | 6384 | 6077 | 7574 | 7050 | 7453 | 2048 | 37,9 |

| Частка власного капіталу, % | 63,0 | 53,6 | 47,1 | 32,4 | 33,0 | 24,4 | 23,4 | -39,5 | - |

| Кількість працівників (штатних та в аутсорсингу), осіб | д/в | д/в | 39341 | 61559 | 65385 | 62506 | 42498 | 3157 | 8,0 |

| Показники | 2021 | 2022 | 2023 | 2024 | 2025 | Абсолютна зміна |

|---|---|---|---|---|---|---|

| Виробіток, млн.грн/особу | 0,84 | 0,74 | 0,63 | 0,62 | 0,83 | -0,01 |

| Трудоємність продукції, осіб/млн.грн | 1,19 | 1,35 | 1,58 | 1,61 | 1,21 | 0,01 |

| Зарплатовіддача, грн/грн | 1,89 | 1,68 | 1,56 | 1,37 | 1,29 | -0,61 |

| Зарплатоємність, грн/грн | 0,53 | 0,59 | 0,64 | 0,73 | 0,78 | 0,25 |

| Капіталовіддача, грн/грн | 2,42 | 2,44 | 1,81 | 1,35 | 1,11 | -1,32 |

| Капіталоємність продукції, грн/грн | 0,41 | 0,41 | 0,55 | 0,74 | 0,9 | 0,49 |

| Доходність витрат підприємства, грн/грн |

1,23 | 1,21 | 1,28 | 1,2 | 1,2 | -0,03 |

| Витрати на 1 грн продукції, грн/грн | 0,81 | 0,83 | 0,78 | 0,83 | 0,83 | 0,02 |

| Матеріаловіддача, грн/грн | 26,3 | 25,3 | 24,0 | 65,7 | 335 | 309 |

| Матеріалоємність, коп./грн | 0,04 | 0,04 | 0,04 | 0,02 | 0,003 | -0,04 |

| Рентабельність персоналу, млн.грн/особу | 0,12 | 0,13 | 0,11 | 0,08 | 0,08 | -0,04 |

| Трудоємність прибутку, осіб/млн.грн | 8,18 | 7,58 | 8,82 | 12,2 | 11,9 | 3,71 |

| Рентабельність витрат на оплату праці, % |

0,28 | 0,3 | 0,28 | 0,18 | 0,13 | -0,15 |

| Зарплатоємність прибутку, грн/грн | 3,61 | 3,34 | 3,59 | 5,54 | 7,66 | 4,04 |

| Рентабельність власного капіталу, % |

14,7 | 23,1 | 18,7 | 11,5 | 7,23 | -7,52 |

| Період окупності власного капіталу, років | 6,78 | 4,33 | 5,35 | 8,72 | 13,8 | 7,05 |

| Рентабельність продукції, % | 70,4 | 64 | 63,3 | 48,9 | 42,5 | -27,9 |

| Витратоємність прибутку, грн/грн |

1,42 | 1,56 | 1,58 | 2,04 | 2,35 | 0,93 |

| Показники | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Абсолютна зміна | Відносна зміна |

|---|---|---|---|---|---|---|---|---|---|

| Матеріальні витрати, млн. грн | 790,4 | 983,9 | 1254 | 1810 | 1730 | 591,8 | 105,0 | -685,4 | -87 |

| Витрати на оплату праці, млн. грн | 443,4 | 450,4 | 868,6 | 986,8 | 1162 | 3751 | 5873 | 5429 | 1224 |

| Відрахування на соціальні заходи, млн. грн | 62,6 | 61,9 | 110,7 | 135,8 | 77,0 | 115,6 | 186,1 | 123,5 | 197 |

| Інші операційні витрати, млн. грн | 8793 | 9875 | 16534 | 25785 | 25901 | 24910 | 22035 | 13242 | 151 |

| Загальні витрати на оплату праці, млн. грн | 10035 | 11349 | 17389 | 27157 | 26573 | 28285 | 27375 | 17340 | 173 |

| Усього операційних витрат, млн. грн | 11108 | 12684 | 20582 | 30356 | 29300 | 30805 | 30873 | 19766 | 178 |

| Частка витрат на оплату праці в операційних витратах, % | 90,3 | 89,5 | 84,5 | 89,5 | 90,7 | 91,8 | 88,7 | -1,7 | -2 |

| За групою підприємств | ||||||||

|---|---|---|---|---|---|---|---|---|

| Показники | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Абсолютна зміна |

| Мультиплікатор націнки | 1,495 | 1,645 | 2,155 | 2,001 | 3,339 | 1,578 | 1,449 | -0,706 |

| Обсяг оплачених годин за рік на 1 працівника | 1503 | 1569 | 1958 | 1804 | 1829 | 1585 | 1578 | -380 |

| Коефіцієнт ефективності використання робочого часу | 0,812 | 0,848 | 1,058 | 0,975 | 0,988 | 0,857 | 0,853 | -0,205 |

| Тарфина вартість одиниці (години) послуги з урахуванням аутсорсингу, тис.грн | д/в | д/в | 3,921 | 5,521 | 3,614 | 4,481 | 3,043 | -0,878 |

| Змінні витрати на одну відпрацьовану годину, тис.грн | д/в | д/в | 0,416 | 0,467 | 0,408 | 0,516 | 0,489 | 0,073 |

| Обсяг проданих одиниць (годин) послуг, годин | д/в | д/в | 73466448 | 106190569 | 113304573 | 106593631 | 63248780 | -10217668 |

| Обсяг відпрацьованих годин, годин | д/в | д/в | 72777723 | 113880522 | 120957844 | 115630364 | 78615188 | 5837465 |

| Маржинальний прибуток, млн.грн | д/в | д/в | 19206 | 24531 | 20755 | 16054 | 12678 | -6528 |

| Підприємства | Абсолютна зміна маржинального прибутку за 2021-2025 рр. | Зміна маржинального прибутку за рахунок впливу: | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Якісного фактору | Кількісних факторів, в т.ч. за рахунок: | ||||||||

| зміни вартості, в т.ч. за рахунок: | зміни фізичного обсягу, в т.ч. за рахунок: | Загалом | |||||||

| зміни рівня ефективності використання робочого часу | зміни вартості ресурсів | зміни вартості продукції | Загалом | зміни обсягу виконаних робіт | зміни обсягу проданої продукції | Загалом | |||

| ТОВ "ГЛОБАЛЛОДЖИК УКРАЇНА" | -4622 | -7634,5 | -1387 | 65,6 | -1322 | 4542 | -207,4 | 4334 | 3012,6 |

| ТОВ "ЕПАМ ДІДЖИТАЛ" | -1800 | -2521,1 | 5046 | -4407 | 639,4 | 642,7 | -561,2 | 81,4 | 720,9 |

| ТОВ "ЛЮКСОФТ СОЛЮШНС" | -168 | -337,0 | 323,4 | -288 | 35,4 | 1216 | -1083 | 133,2 | 168,6 |

| ТОВ "ПЛЕЙТИКА УКРАЇНА" | -558 | -1957,1 | -787,1 | 311 | -476 | 3100 | -1225 | 1875 | 1398,7 |

| ТОВ "ТІЄТОЕВРІ КРІЕЙТ УКРАЇНА" | 1079 | 1227,6 | -659,1 | 547,6 | -111,5 | -221,0 | 183,6 | -37,4 | -148,8 |

| ТОВ «СОФТСЕРВ ДІДЖІТАЛ» | 716,6 | 245,6 | 1605 | -1351 | 253,9 | 1373 | -1155 | 217,1 | 471,0 |

| ТОВ "ІНСТИТУТ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ "ІНТЕЛЛІАС" | -376 | -441,3 | 573,1 | -533,3 | 39,8 | 366,2 | -340,7 | 25,4 | 65,3 |

| ТОВ "ФІНТЕХ БЕНД" | -456 | -1450,9 | 1492 | -372,2 | 1120 | -167,3 | 41,7 | -125,6 | 994,7 |

| ТОВ "УКРАЇНСЬКІ ІНФОРМАЦІЙНІ ТЕХНОЛОГІЇ" | -618 | -225,2 | 2119,8 | -1167 | 953 | -2993 | 1648 | -1346 | -392,7 |

| ТОВ "МАКПАУ" | 273,8 | -27,3 | 20,2 | -0,9 | 19,3 | 370,7 | -88,9 | 281,8 | 301,1 |

| Рівень кваліфікації робіт/послуг | Вид показника | 2024 | 2025 | Абс. зміна 2025/2024 |

|---|---|---|---|---|

| Джуніор-рівень | Середньорічна кількість працівників, осіб | 7 | 6 | -1 |

| Маржинальна рентабельність персонала, у.о./особу | -244,8 | -340 | -95,2 | |

| Середня кількість відпрацьованих годин 1 працівником, годин | 1824 | 1850 | 26 | |

| Середня годинна тарифна ставка оплати праці, у.о. | 2,8 | 3 | 0,2 | |

| Середня кількість оплачених клієнтами годин в розрахунку на 1 працівника, годин | 1560 | 1640 | 80 | |

| Середня тарифна вартість одиниці (години) послуги компанії, у.о. | 3 | 3,9 | 0,9 | |

| Мідл-рівень | Середньорічна кількість працівників, осіб | 14 | 14 | 0 |

| Маржинальна рентабельність персонала, у.о./особу | 2021,2 | 2961 | 939,8 | |

| Середня кількістьвідпрацьованих годин 1 працівником, годин | 1846 | 1870 | 24 | |

| Середня годинна тарифна ставка оплати праці, у.о. | 5,8 | 6,3 | 0,5 | |

| Середня кількість оплачених клієнтами годин в розрахунку на 1 працівника, годин | 1480 | 1620 | 140 | |

| Середня тарифна вартість одиниці (години) послуги компанії, у.о. | 8,6 | 9,1 | 0,5 | |

| Сеніор-рівень | Середньорічна кількість працівників, осіб | 4 | 5 | 1 |

| Маржинальна рентабельність персонала, у.о./особу | 7051 | 8351 | 1300 | |

| Середня кількість відпрацьованих годин 1 працівником, годин | 1850 | 1820 | -30 | |

| Середня годинна тарифна ставка оплати праці, у.о. | 8,5 | 8,9 | 0,4 | |

| Середня кількість оплачених клієнтами годин в розрахунку на 1 працівника, годин | 1490 | 1670 | 180 | |

| Середня тарифна вартість одиниці (години) послуги компанії, у.о. | 14,6 | 14,7 | 0,1 | |

| В середньому | Загальний маржинальний прибуток, у.о. | 55929 | 73937 | 18009 |

| Середня кількість відпрацьованих годин 1 працівником, годин | 1840,5 | 1856,4 | 15,9 | |

| Середня годинна тарифна ставка оплати праці, у.о. | 5,36 | 5,85 | 0,48 | |

| Середня кількість оплачених клієнтами годин в розрахунку на 1 працівника, годин | 1515,2 | 1633,6 | 118,4 | |

| Середня тарифна вартість одиниці (години) послуги компанії, у.о. | 7,99 | 8,46 | 0,46 | |

| Коефіцієнт ефективності використання робочого часу | 0,823 | 0,880 | 0,057 |

| Факторні показники | Вплив факторів на зміну рентабельності персонала, у.о./особу | Частка від загального впливу факторів, % | Приріст рентабельності персонала за рахунок впливу факторів, % | |

|---|---|---|---|---|

| По працівникам Джуніор-рівня | ||||

| Зміна рентабельності персонала, в т.ч. за рахунок впливу факторів: | -95,2 | 100 | -4,26 | |

| 1. Якісних факторів | 1.1 коефіцієнт ефективності використання робочого часу | -116 | 121,9 | -5,19 |

| 2. Кількісних факторів: | 21 | -21,9 | 0,93 | |

| 2.1 вартісних факторів: | 24 | -25,2 | 1,07 | |

| 2.1.1 витрат на оплату години праці співробітника | -912 | 958 | -40,77 | |

| 2.1.2 тарифної вартості години послуги | 936 | -983,2 | 41,84 | |

| 2.2 обсягу робіт: | -3 | 3,3 | -0,14 | |

| 2.2.1 обсягу відпрацьованих працівниками годин | 80 | -84,1 | 3,58 | |

| 2.2.2 обсягу оплачених клієнтом годин | -83 | 87,4 | -3,72 | |

| По працівникам Мідл-рівня | ||||

| Зміна рентабельності персонала, в т.ч. за рахунок впливу факторів: | 939,8 | 100 | 42,01 | |

| 1. Якісних факторів | 1.1 коефіцієнт ефективності використання робочого часу | 1098,9 | 116,9 | 49,12 |

| 2. Кількісних факторів: | -1466,7 | -159,1 | -16,9 | |

| 2.1 вартісних факторів: | -183,0 | -19,5 | -8,18 | |

| 2.1.1 витрат на оплату години праці співробітника | -923,0 | -98,2 | -41,26 | |

| 2.1.2 тарифної вартості години послуги | 740,0 | 78,7 | 33,08 | |

| 2.2 обсягу робіт: | 23,9 | 2,5 | 1,07 | |

| 2.2.1 обсягу відпрацьованих працівниками годин | 175,1 | 18,6 | 7,83 | |

| 2.2.2 обсягу оплачених клієнтом годин | -151,2 | -16,1 | -6,76 | |

| По працівникам Сеніор-рівня | ||||

| Зміна рентабельності персонала, в т.ч. за рахунок впливу факторів: | 1300,0 | 100 | 58,11 | |

| 1. Якісних факторів | 1.1 коефіцієнт ефективності використання робочого часу | 1988,9 | 153,0 | 88,90 |

| 2. Кількісних факторів: | -1466,7 | -688,9 | -53,0 | |

| 2.1 вартісних факторів: | -584,0 | -44,9 | -26,10 | |

| 2.1.1 витрат на оплату години праці співробітника | -740,0 | -56,9 | -33,08 | |

| 2.1.2 тарифної вартості години послуги | 156,0 | 12,0 | 6,97 | |

| 2.2 обсягу робіт: | -104,9 | -8,1 | -4,69 | |

| 2.2.1 обсягу відпрацьованих працівниками годин | -371,9 | -28,6 | -16,62 | |

| 2.2.2 обсягу оплачених клієнтом годин | 267,0 | 20,5 | 11,93 | |

| Резерви | Оціночний розмір, у.о./особу | Потенційний приріст прибутку, у.о. |

|---|---|---|

| У фахівців джуніор-рівня | ||

| за рахунок якісного фактора - коефіцієнта ефективності використання робочого часу | 116 | 2900 |

| за рахунок факторів обсягу робіт | 3 | 75 |

| У фахівців мідл-рівня | ||

| за рахунок кількісних факторів, в.т.ч. |

159,1 | 3977,5 |

| за рахунок вартісних факторів | 183 | 4575 |

| У фахівців сеніор-рівня | ||

| за рахунок кількісних фактори, в т.ч. |

688,9 | 17222,5 |

| за рахунок вартісних факторів | 584 | 14600 |

| за рахунок факторів обсягу робіт | 104,9 | 2622,5 |

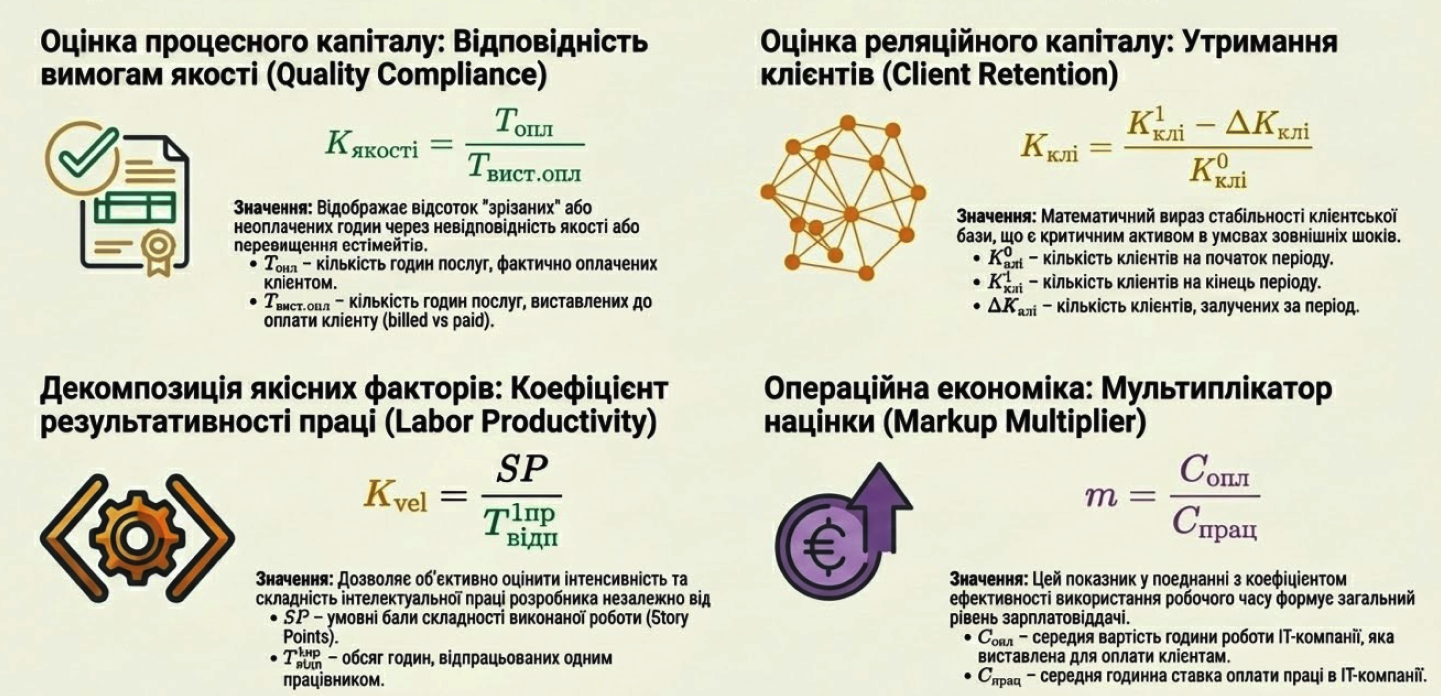

- Оцінка результативності: перехід від обліку годин до оцінки ефективності через умовні бали складності (Story Points);

- Організаційний капітал: впровадження програм утримання ключових фахівців (кадрового ядра) для збереження інституційної пам'яті;

- Капітал відносин: жорсткий моніторинг метрик якості послуг (SLA) та коефіцієнта утримання клієнтів (CRR);

- Людський капітал: трансформація неоплачуваного часу (bench-time) молодих спеціалістів в інвестиції через програми навчання.

Основні наукові положення, результати та висновки дисертаційної роботи висвітлено у 15 наукових працях:

- Litvinov O., Ogrenych D. Resources and capital of an IT enterprise: essence and significance in crisis conditions. Economic scope. 2026. No. 208. P. 302–309. DOI: https://doi.org/10.30838/EP.208.302-309.

- Ogrenych D. F. A system of performance indicators for IT enterprises. Business Inform. 2025. No. 10 (573). P. 262–273. DOI: https://doi.org/10.32983/2222-4459-2025-10-262-273.

- Ogrenych D. Operational efficiency of IT enterprises: approaches to developing a system of performance and resource indicators. Scientific Bulletin of the Odesa National Economic University. 2025. No. 10 (335). P. 98–105. DOI: https://doi.org/10.32680/2409-9260-2025-10-335-98-105.

- Літвінов О. С., Огренич Д. Ф. Управління ефективністю ІТ-підприємств: методичний підхід на основі аналізу змінних витрат і маржинального прибутку. Підприємництво і торгівля. 2025. Вип. 47. С. 83–91. DOI: https://doi.org/10.32782/2522-1256-2025-47-9.

- Бабіцький Р. В., Огренич Д. Ф. Формування організаційно-економічного механізму інвестування стартапів. Підприємництво і торгівля. 2024. Вип. 43. С. 14–21. DOI: https://doi.org/10.32782/2522-1256-2024-43-02.

- Babitsky R., Ohrenych D. Discussion issues determining the essence of a startup. Scientific Bulletin of Odessa National Economic University. 2023. No. 9 (310). P. 127–134. DOI: https://doi.org/10.32680/2409-9260-2023-9-310-127-134.

- Огренич Д., Бабицький Р. Показники економічної ефективності діяльності підприємства. Економіка підприємства: сучасні проблеми теорії та практики: матеріали ХІІ Міжнародної науково-практичної конференції (Одеса, 8 вересня 2023 р.). Одеса: ОНЕУ, 2023. С. 192–193. URL: http://dspace.oneu.edu.ua/jspui/handle/123456789/16941

- Бабіцький Р., Огренич Д. Визначення сутності механізму інвестування стартапів. Економіка підприємства: сучасні проблеми теорії та практики: матеріали ХІІ Міжнародної науково-практичної конференції (Одеса, 13 вересня 2023 р.). Одеса: ОНЕУ, 2023. С. 60–61.

- Бабіцький Р. В., Огренич Д. Ф. Детермінування поняття «Стартап». Проблеми та перспективи розвитку бізнесу в Україні: матеріали IV Міжнародної науково-практичної конференції молодих вчених та здобувачів вищої освіти (м. Львів, 22 лютого 2024 р.): тези доповідей. Львів: Львівський торговельно-економічний університет, 2024. С. 372–373.

- Бабіцький Р. В., Огренич Д. Ф. Просьюмеризм як теоретична основа стрімкого зростання капіталу стартапів. Глобалізаційні аспекти інноваційного розвитку економіки: матеріали Всеукраїнської науково-практичної конференції (Одеса, 18 жовтня 2024 р.). Одеса: ОНЕУ, 2024. С. 64–65.

- Бондарчук О. Г., Огренич Д. Ф. Data-driven підхід до управління підприємством. Проблеми та перспективи розвитку бізнесу в Україні: матеріали V Міжнародної науково-практичної конференції (м. Львів, 6 березня 2025 р.). Львів, 2025. С. 355–356.

- Бабіцький Р. В., Огренич Д. Ф. Методичний базис інвестування у стартапи. Менеджмент та маркетинг як фактори розвитку бізнесу: матеріали ІІІ Міжнародної науково-практичної конференції (Київ, 23–24 квітня 2025 р.). Київ, 2025. С. 404–406.

- Огренич Д. Ф., Літвінов О. С. Показники ефективності діяльності ІТ-підприємств. Економіка підприємства: сучасні проблеми теорії та практики: матеріали ХІV Міжнародної науково-практичної конференції (Одеса, 12 вересня 2025 р.). Одеса: ОНЕУ, 2025. С. 367–368.

- Бондарчук О. Г., Огренич Д. Ф. Аналітика даних як фактор цифрової резильєнтності ІТ-підприємств. Аналітика в епоху цифрових трансформацій: виклики, можливості та перспективи: матеріали Всеукраїнської науково-практичної конференції (м. Одеса, 12 грудня 2025 р.). Одеса, 2025.

- Бондарчук О. Г., Огренич Д. Ф. Цифрові рішення для підвищення ефективності роботи українських підприємств на основі платформи Іннохаб.

Методичні розробки дисертаційної роботи впроваджено у внутрішню аналітичну практику товариства. Використано методику розрахунку маржинального прибутку та мультиплікативну модель факторного аналізу, що дозволило оптимізувати систему оцінювання ефективності ІТ-проєктів.

Науково-методичні результати використано у виробничо-господарській практиці (2024-2025 рр.). Апробовано авторський підхід до розмежування ресурсів і капіталу та методику виявлення непродуктивних втрат робочого часу для обґрунтування тарифної політики.

Модель факторного аналізу маржинального прибутку та показник мультиплікатора націнки впроваджені для удосконалення економічного оцінювання. Це дозволило оптимізувати витрати на оплату праці ІТ-фахівців та скоротити терміни прийняття управлінських рішень.

Дисертаційне дослідження є складовою наукових тем: «Стратегічні напрямки підвищення конкурентоспроможності вітчизняних підприємств» (ДР № 0118U000816, 2018–2022 рр.) та «Стратегічні аспекти розвитку підприємницьких структур» (ДР № 0123U102118, 2023–2028 рр.).

Результати дисертаційної роботи впроваджено в навчальний процес під час викладання дисциплін: Тренінг «Організація стартапу», «Економіка підприємства», «Інноваційні процеси у підприємництві», «Економіка та організація інноваційно-інвестиційного розвитку підприємства». Використано положення щодо діагностики та розбудови систем оцінювання управління ефективністю.